El jefe de la Oficina de Normalización Previsional (ONP),Walter Borja, señaló hoy que propuestas del Congreso que plantean la actualización del bono de reconocimiento no son viables técnicamente porque tiene repercusión fiscal negativa.

Mencionó que los aportes de los trabajadores afiliados al Sistema Nacional de Pensiones (SNP) financian la pensión de los actuales jubilados del sistema, y a su vez, al momento de jubilarse, su pensión será financiada por los trabajadores afiliados del futuro.

“No existe una cuenta individual y se trata de una solidaridad intergeneracional”, agregó.

En cambio, al afiliarse al Sistema Privado de Pensiones (SPP) a través de una administradora de fondos de pensiones (AFP),cada trabajador tiene una cuenta propia que servirá para pagar su pensión al momento de jubilarse, explicó.

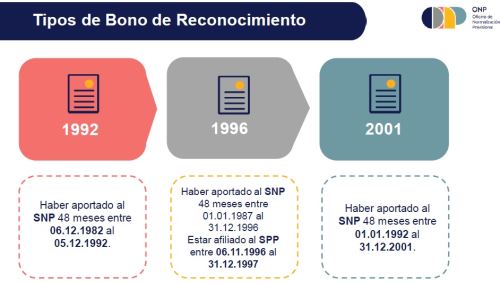

El bono de reconocimiento es el beneficio que el Estado reconoce a los trabajadores afiliados al SPP como compensación a sus aportes realizados al SNP, destacó durante su presentación en la Comisión de Economía, Banca, Finanzas e Inteligencia Financiera del Congreso de la República, para emitir opinión sobre los proyectos de ley congresales 1260/2022, 1913/2021 y 1958/2021.

Estas iniciativas legislativas plantean la actualización del bono de reconocimiento a los aportantes de la ONP.

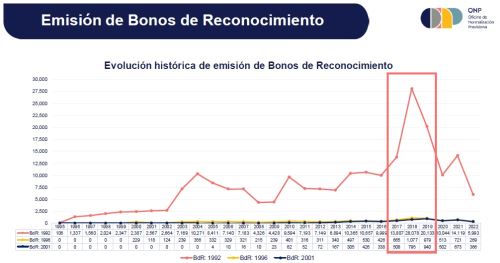

En el 2018, se emitieron más de 27,500 bonos de reconocimiento (1992, 1996 y 2001) y la ejecución de esos bonos alcanzo más de 1,116 millones de soles en el periodo antes citado, indicó.

Bonos complementarios

Existen otros beneficios complementarios para los ex aportantes del SNP como los bonos complementarios, destacó el funcionario de la ONP.

A estos (bonos complementarios) pueden acceder los afiliados del SPP próximos a pensionarse, si el fondo acumulado en la cuenta individual de capitalización (CIC) es insuficiente para recibir pensiones equivalentes a las que otorga el SNP, anotó.

Estos (bonos) son otorgados una vez que se haya agotado el saldo en la CIC y los afiliados deben acreditar que pertenecieron y aportaron al SNP según la condición que establece cada tipo de bono complementario, comentó.

Tales bonos permiten financiar el importe faltante que necesitarán los futuros pensionistas para que sus prestaciones vitalicias se equiparen a lo que recibirían si estuvieran en el SNP, destacó el funcionario.

En ese sentido, informó que existen tres tipos de estos bonos: bonos complementarios de jubilación adelantada o BCJA (Ley 27617),de pensión mínima o BCPM (Ley 27617) y de reconocimiento complementario o BRC (Ley 27252).

Pensión complementaria

También tiene la pensión complementaria, indicó, que es la subvención parcial de la pensión que otorga el Estado a los pensionistas del SPP.

Los pensionistas del SPP deben acreditar que pertenecieron y aportaron al SNP (decreto Ley 19990) antes de su afiliación al SPP, anotó.

Ello equipara la pensión que perciben con la pensión que le correspondería en el SNP, destacó el funcionario.

Existen dos tipos de esta pensión: pensiones complementarias de pensión mínima o PCPM (Ley 28991) y para labores de riesgo o PCLR (Ley 28991),detalló.

Análisis de proyectos

En otro momento, comento que el objetivo del proyecto congresal 1260/2021 es ampliar el bono de reconocimiento para los trabajadores afiliados que se hayan trasladado al SPP después del 2002.

El ámbito de aplicación de esta propuesta de norma son los afiliados que hayan aportado al SNP un mínimo de 48 meses entre el 1 de enero del 2002 y el 31 de diciembre del 2020, siempre que se hayan trasladado al SPP hasta el 31 de julio del 2021, refirió.

Con ello se incurre en mayores costos fiscales, ya que toda salida de recursos impacta negativamente en la sostenibilidad financiera del sistema, implicando un costo fiscal, con un valor presente de 751,000 soles, subrayó.

En suma, las tres propuestas de ley tienen repercusión fiscal negativa para su implementación para bonos de reconocimiento que vayan del 2001 en adelante, afirmó.

No se encuentra en los proyectos de ley un análisis de costo beneficio que aporten criterios que anticipen que estos bonos no tendrán mayor necesidad de recursos fiscales, dijo.

Sostenibilidad financiera

Sobre las modificaciones que se introduzcan en los regímenes pensionarios, el Tribunal Constitucional ha establecido que la sostenibilidad está referida a la viabilidad financiera en el largo plazo de las medidas de asignación de recursos, es decir, a la existencia de fuentes de financiamiento que garanticen el cumplimiento de compromisos de gastos presentes y futuros, comentó.

Además, la Constitución Política del Perú prevé que, tratándose de la introducción de modificaciones a los regímenes pensionarios, resulta necesario que se rijan por el criterio de sostenibilidad financiera.

Finalmente, afirmó que no encuentran técnicamente viables estas propuestas congresales en torno a los bonos de reconocimiento.

Más en Andina:

?? El @midagriperu dispuso la creación del grupo de trabajo sectorial para la elaboración de la propuesta del reglamento de la Ley que crea el Servicio Civil de Graduados para el Sector Agrario (Secigra Agrario). https://t.co/LIbdhbV1vtpic.twitter.com/7LR235oiQK

— Agencia Andina (@Agencia_Andina) September 14, 2022

(FIN) MMG/JJN

Publicado: 14/9/2022