Fonavi: Estas son las tablas de devolución para Reintegro 5

Quienes no estuvieron en grupos anteriores, recibirán S/7,500 en promedio Entre abril y mayo del presente año 2026, se efectuará el pago del 5to reintegro, que continúa con devolución parcial de los aportes a miles de peruanos que destinaron parte de sus ingresos al Fondo Nacional de Vivienda (Fonavi); y si bien, como cada entrega […]

Quienes no estuvieron en grupos anteriores, recibirán S/7,500 en promedio

Entre abril y mayo del presente año 2026, se efectuará el pago del 5to reintegro, que continúa con devolución parcial de los aportes a miles de peruanos que destinaron parte de sus ingresos al Fondo Nacional de Vivienda (Fonavi); y si bien, como cada entrega de aportes en cumplimiento de los padrones, implica el cumplimiento de una deuda del Estado postergada durante más de 20 años y para el que hasta la fecha no hay una cuenta del todo saldada.

Esta vez serán beneficiarios en promedio 70 mil exaportantes que tengan 67 años a más y los fallecidos que hubieran tenido 88 años a más, a la fecha de corte al 31 de mayo de 2026. Entre el lunes 27 de abril y el viernes 8 de mayo se daría este pago. No se considerarán a quienes conformaron los grupos de Reintegros anteriores.

Un fonavista puede haber aportado varios años al Fonavi, y, en total, haber aportado miles de soles (hasta por encima de S/10 mil). Pero si uno no acredita con los debidos documentos que en efecto ha hecho estos aportes (o si sus empleadores o la ONP lo hace), entonces podría no recuperar todo el dinero que aportó.

Tras la implementación de la ley 564/2021-CR, la liquidación de los aportes al Fonavi se definía en base a las boletas de pago y su actualización, aplicando los factores acumulados de las tasas de interés legal, siendo los resultados en promedio muy superiores a lo que el Ministerio de Economía y Finanzas (MEF) pagó años atrás a razón de 10 soles por mes, contraviniendo la Ley 29625.

Ahora, pasamos a detallar los porcentajes de contribución, la devolución esperada y un caso práctico sobre liquidación de los aportes al FONAVI y su actualización, conforme a ley.

FALTA APORTE DEL EMPLEADOR

Los porcentajes de aportes al Fonavi se compilan en la tabla N° 01, de la que se omiten las tasas de contribución facultativa de trabajadores independientes y contribución obligatoria de las empresas constructoras de viviendas financiadas con recursos del Fonavi y de proveedores de bienes y servicios utilizados por dichas empresas.

Asimismo, se excluye el aporte obligatorio del Estado, distinto a la contribución que le correspondió como empleador.

Se observa, de marzo de 1992 a diciembre de 1996, un aumento a 9% sobre la planilla de remuneración mensual. Sin embargo, tanto el empleador como el trabajador, conforme a ley, algunos meses en tramos diferentes no aportaron, lo que revela la regulación legal arbitraria de los aportes al Fonavi en la década del 90.

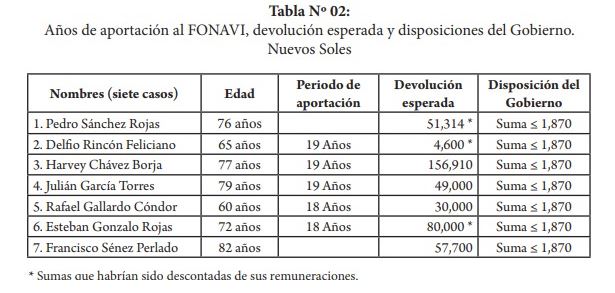

En la tabla N° 02 se resume información de la devolución esperada de siete fonavistas conforme a ley. En la misma tabla se observa la suma máxima, dispuesta por el MEF: S/1,870.00 (187 meses x S/.10.00 cada mes), con lo cual se transgrede el artículo 2° de la Ley 29625.

CASO PRÁCTICO DE LIQUIDACIÓN

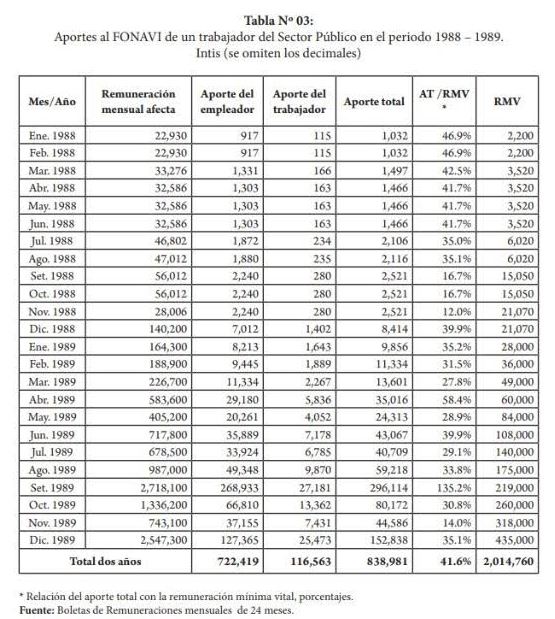

Para el caso práctico, se consideran las boletas de pago de un extrabajador del Instituto Nacional de Planificación, “disuelto” por el Gobierno de Alberto Fujimori; por consideraciones prácticas de dos años, se incluye una Boleta de Remuneraciones para evidenciar la fuente de información.

En la tabla N° 03 se compilan mensualmente, de enero de 1988 a diciembre de 1989, la remuneración mensual afecta y los aportes al Fonavi del empleador y trabajador, la suma de ambos es el aporte total (AT); complementariamente también la Remuneración Mínima Vital, con la finalidad de mostrar la relación entre ambos conceptos, ya que la RMV también se utiliza para actualizar deudas laborales.

Se puede observar en la referida tabla, que los aportes al Fonavi fueron 838,981 intis; ¿cuánto equivale en soles? Menos de un sol; en la misma tabla veremos que los aportes al Fonavi, en promedio, representaron el 41.6% de la Remuneración Mínima Vital.

Aunque los cálculos se efectúan con factores acumulados de la tasa de interés legal, se mantiene el principio matemático: F = C (1 + i)n. En esencia la actualización consiste en el cálculo del valor futuro (simbolizado con la letra F) de sumas de dinero (simbolizadas con la letra C), aportadas mensualmente al FONAVI desde el año 1979 hasta agosto de 1998, con la tasa de interés legal promedio sin truncar los decimales desde la fecha de cada aporte hasta la fecha límite: 31/08/2014, dispuesta por el MEF, se llega sin duda a los mismos resultados obtenidos con los factores acumulados de la misma tasa.

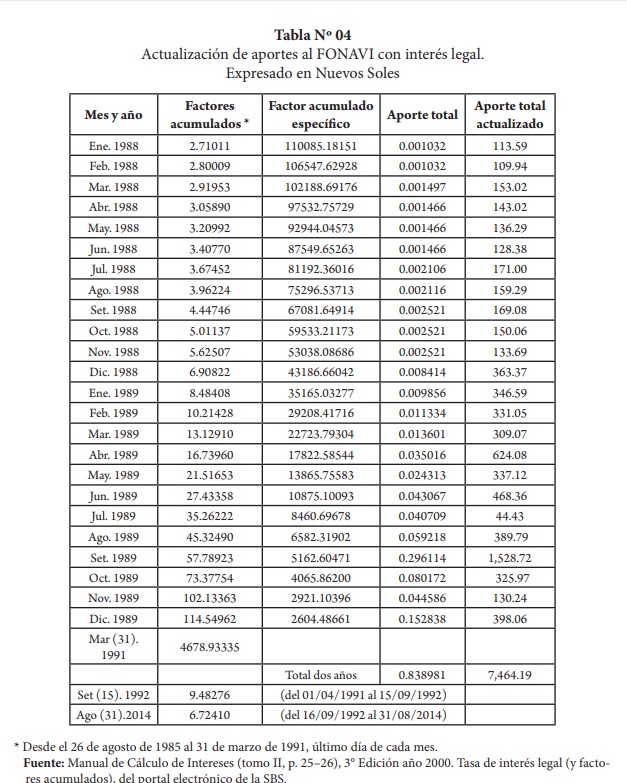

La actualización de los aportes al FONAVI del caso práctico resumido en la tabla N° 03, con la metodología del BCRP aplicando factores acumulados (FA), se efectúa en la tabla N° 04.

En la primera columna de la izquierda se indica el mes y año; en la segunda el factor acumulado correspondiente al último día de cada mes y del 31 de marzo de 1991 (FA: 4678.93335); en la tercera el factor acumulado específico el que resulta de dividir 4678.93335 entre cada uno de los factores acumulados precedentes, cuyo resultado se multiplica sucesivamente por 9.48276 y 6.72410 (FA del 01/04/1991 al 15/09/1992 y del 16/09/1992 al 31/08/2014, respectivamente).

En la penúltima columna de la derecha se consignan los aportes totales mes a mes, provenientes de la tabla N° 03, expresados en soles, con todos los decimales para mantener precisión; como podrá observar la suma de 24 meses de aportación resulta menor a un sol.

NO CORRESPONDEN DIEZ SOLES DE “DEVOLUCIÓN”

La contribución al FONAVI del caso práctico, de enero de 1988 a diciembre de 1989, actualizada conforme a ley, asciende a S/7,464.19, un promedio mensual de S/311.01, comparado con los S/10.00 dispuesto ilegalmente por el MEF la diferencia, en este caso es más de S/300.00 por mes, deuda interna que el gobierno peruano, contraviniendo la ley, no pagará.

Si se actualiza mes a mes con la remuneración mínima vital, el monto resultante es mayor; por ejemplo, de los aportes de enero de 1988: 1032 intis entre 2,200 intis (aportes al FONAVI y RMV del mismo mes y año), luego por 750 soles resulta en este caso práctico: S/351.82 por mes frente a los S/10 dispuesto ilegalmente por el MEF.

Tras el proceso de inflación que vivió el país, la devaluación y el cambio de moneda al nuevo sol, así como la poca claridad y acreditación de los aportes en dicha época, los montos finales apenas suponen un estimado de lo que deberían recibir cada uno de los ex aportantes.

Asimismo, en cálculos del Ministerio de Economía y Finanzas, la devolución total a los fonavistas representa un monto de 42 mil millones de soles, pero tras la resolución del TC, solo se liquidó en 6, 300 millones de soles.

Fuente original: El Men

También te puede interesar

Toma de la Universidad Nacional de Pucallpa: Estudiantes convocarán a un "Pucallpazo" si no atienden sus demandas

Actualidad -

Senamhi advierte lluvias intensas en la sierra norte para este fin de semana: Estas son las regiones bajo alerta

Actualidad -

Ministro de Justicia anuncia suspensión temporal de nuevos ingresos de internos a Centro Juvenil de Diagnóstico y Rehabilitación de Trujillo

Principal -

INSN lucha por recolectar sangre para salvar la vida de los pacientes

Principal -

Ministra Edith Pariona inauguró nuevo Centro Emergencia Mujer y Familia en Huánuco

Principal -

Iván Arenas responde sobre la convocatoria de Roberto Sánchez: "Quienes tienen que hacer la defensa al voto son los personeros"

Actualidad -Más leídas

Últimas